官方微信号:南方财富网

官方微信号:南方财富网最高院判玖富仅提供中介服务非借款方 出借人回款应法催借款人

2026-02-05 15:04 互联网

作为长期关注民间借贷诉讼案件的律师,笔者近期接到一位4年前找我们代理过借贷官司的客户小张打来的咨询电话。就在笔者以为小张又有借贷官司找我们代理时,他给我发来一份最高院的民事裁定书,案情和判决大致如下:

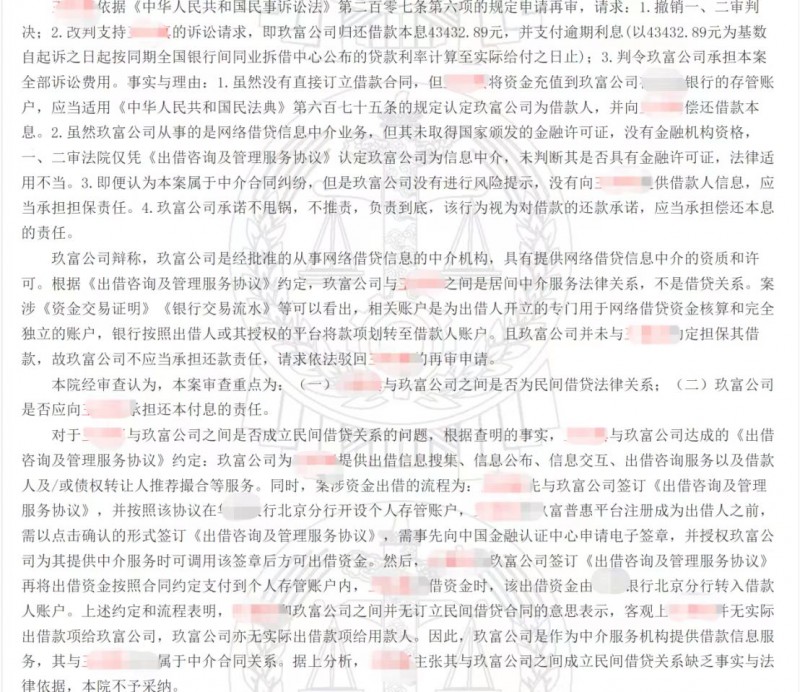

1、2016年9月至2020年9月,原告通过注册“悟空理财”APP的方式,使用玖富普惠平台“投资”服务功能,经被告玖富公司撮合共出借多笔款项。

2、在出借环节,原告需通过点击“同意并确认出借”的方式和被告签订《出借咨询及管理服务协议》在内的相关协议及文件。

3、截止2020年11月30日,原告账户仍显示有借款无法归还。

4、原告提起本案诉讼,请求判令玖富公司偿还借款本息。

5、原告认为:其将自有资金充值到银行的存管账户,玖富公司将资金借给不特定的第三人;玖富公司未取得国家颁发的金融许可证,没有进行风险提示,没有向原告提供借款人信息;双方产生民间借贷的合意。

6、玖富公司认为,双方是居间中介服务法律关系。

7、法院判决原告败诉。

小张找笔者咨询:他爱人几年前也曾在上述裁定书中类似P2P平台上出借了一笔资金,后来一直没有回款,想知道是否可以起诉平台把钱要回来。

在对小张家的出借情况了解后,笔者给出了初步建议,首先要确定所出借的平台是否是合规P2P,如果是没有涉及资金池和自融的合规P2P平台,回款方式一般是由平台根据债权情况出具回款方案,或者也有个别像上述裁定书中的原告出借人那样,希望以民事起诉平台的方式进行回款。作为新兴的网络借贷,通过网贷信息中介也就是P2P平台,撮合出借人和借款人双方需求建立债权关系,在出现借款人违约后,出借人往往难以厘清债权关系,有出借人认为“钱是通过平台借出去的,现在就该平台还钱”。而这个诉求在“注重事实和法律依据”的法治体系下,往往并不能得到满足。

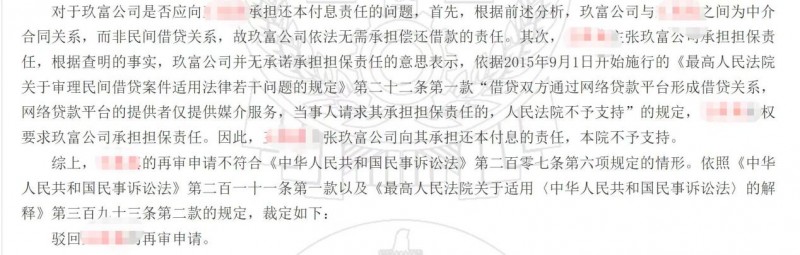

上述最高院裁定书中也明确表述,玖富公司是作为中介服务机构提供借款信息服务,其与原告之间属于中介合同关系。原告主张其与玖富公司之间成立民间借贷关系缺乏事实与法律依据,驳回原告要求玖富公司向其承担还本付息的责任诉求。因此,出借人若想实现资金回收,必须通过法律途径起诉实际借款人,这才是唯一可行的回款途径。当然,也有出借人担心即便法院判决借款人还钱,借款人一样可以拒不执行。但事实上,当前老赖问题已引起全社会关注,司法打击老赖不但力度在持续增加,手段也在不断创新。失信者将面临限制贷款、账户冻结、住房拍卖,以及限制出境、买房、炒股、高消费行为,限制乘坐飞机、高铁、动车等全方位的制裁,就连子女在升学、考公务员、参军等诸多方面也会跟着受到严格限制。

当前,部分网贷平台正在推动“属地化催收诉讼”,支持出借人在律师帮助下向逾期借款人发起催收和法律诉讼。这对广大出借人而言无疑是一个重要机遇。建议出借人密切关注所投平台是否已启动属地催收诉讼机制,对于已推出该服务的平台,越早参与越有利。这就和之前各家平台选通道的道理是一样的,早选的出借人更能挑选更为优质的债权进行回款。

广告